您现在的位置是: 首页 > 新车销售 新车销售

蔚来汽车近三年财务报表分析_蔚来汽车近三年财务报表分析

tamoadmin 2024-05-16 人已围观

简介11月中下旬,上市公司三季报相继出炉。近日几家造车新势力接连公布财务数据及运营数据,11月12日,小鹏汽车发布了2020财年第三季度报告;11月13日,理想公布了上市以来的首份季度财报;11月18日,蔚来汽车的第三季度财报新鲜出炉。数据显示,蔚来三季度总营收达45.26亿元,汽车销售毛利率14.5%,综合毛利率12.9%,单车销售及综合管理费用同比下降68.2%。毛利率开了好兆头根据财报,蔚来三季

11月中下旬,上市公司三季报相继出炉。近日几家造车新势力接连公布财务数据及运营数据,11月12日,小鹏汽车发布了2020财年第三季度报告;11月13日,理想公布了上市以来的首份季度财报;11月18日,蔚来汽车的第三季度财报新鲜出炉。

数据显示,蔚来三季度总营收达45.26亿元,汽车销售毛利率14.5%,综合毛利率12.9%,单车销售及综合管理费用同比下降68.2%。

毛利率开了好兆头

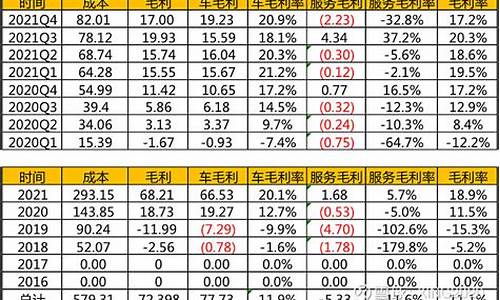

根据财报,蔚来三季度汽车销售毛利率达14.5%,综合毛利率为12.9%,2020年内累计提升超20个百分点。此前在二季度财报电话会上,蔚来创始人李斌曾表示2020年下半年的毛利率目标是汽车销售毛利率和综合毛利率均达到两位数。而在今天的电话会议上,李斌谈到“在毛利率方面,随着季度交付量的稳步增长和高价车型销量占比的上升,加上物料采购成本和制造费效的持续改善,我们三季度的整车和综合毛利率分别达到14.5%和12.9%,超过我们此前的预计。”

蔚来表示,毛利率的显著提升来自于交付数持续创新高及制造运营效率的不断提升。2020年三季度蔚来共交付车辆12206台,总营收45.26亿元,同比上涨146.4%,环比上涨21.7%。2020年10月交付量达到5,055辆,再次创造月度交付新高。三季度蔚来交付品牌旗舰车型ES8?3530台,占比28.9%;ES6?8660台,占比70.9%。蔚来新款ES8在今年4月开始交付市场,自此在蔚来车型中的交付比例持续走高。蔚来预计今年四季度整车交付数可达16500-17000台,同时四季度营收预计为62.587-64.358亿元人民币,环比上涨38.3-42.2%。

蔚来9月底披露的数据显示,NIO?Pilot精选包和全配包合集的选装比例达50%。高价车型销售比例的上升,及用户选装NIO?Pilot等的增长,使得蔚来单车营收持续上升,也对整车营收及毛利率产生积极影响。?

谈及非整车毛利率低于整车毛利率的现状,李斌表示,“蔚来的积分收入将放到非整车,在中国,积分的市场价值已显现,到明年积分会改善非整车毛利率,加上服务收入、换电站都会随着保有量的增加而增加,从而缩窄亏损,持续提升毛利率水平。”?

根据积分算法,蔚来在去年已经产生了十万个双积分,到目前为止,按照今年的价格来看能产生1.2亿元左右的收入。据李斌介绍,今年蔚来大体会产生20万个积分,这部分积分会在明年进行销售。“我们预计积分价格还会进一步上涨,具体到底是多少,这个取决于供需关系。目前预判今年的积分是去年的约2.5倍,在单价增长一倍的情况下,明年的收入会是今年的4-5倍。现在已经有不少厂商在接洽购买积分。”?

对比其他新能源汽车的毛利率情况,小鹏汽车第三季度毛利率达4.6%,首次实现转正;理想汽车第三季度的汽车毛利率达19.8%,特斯拉第三季度的车辆毛利率更是高达?27.7%。同为新能源界的明星,蔚来表示,特斯拉对其订单的影响在减弱。特斯拉的降价举措在年初对蔚来订单有一些影响,但是在10月份,特斯拉降价10%的同时,蔚来却创了月度订单记录。李斌称:“我们的产品有自己的竞争力,电动汽车的市场还足够大,电动车的普及应该有更多产品,目前我们的主要竞争对手还是燃油车。”?

100度电池包问世?

从业绩方面看,蔚来的财务数据基本呈正向发展,在技术开发方面,蔚来也在此次财报电话会议上公布了研发进程。?

今年10月份,蔚来向用户推送了领航辅助功能Navigate?on?Pilot,?NoP,进一步增加了蔚来NIO?Pilot自动辅助驾驶系统的竞争力,通过深度融合多传感器环境感知以及高精地图数据,领航辅助可以按照导航规划的路径实现自动进出匝道和自动超越慢车等功能,支持高速公路以及城市高架路段,并根据中国路况场景进行了优化。?

11月6日,蔚来发布了100度电池包。100度电池系统采用高度集成的CTP设计,能量密度提升了37%,大大提升了蔚来全系产品的续航里程。100度电池包采用了无热蔓延的安全设计,全天候温控,端云融合BMS等先进技术,将在12月份开始交付用户。随着100度电池包的推出,蔚来将为70度电池包用户提供永久升级以及按月、按年的灵活升级服务。至此,蔚来成功闭环了车电分离,形成了电池租用、可充可换可升级的商业和服务模式。?

李斌认为,推出100度电以及后续更大容量的电池包,其实大大增加了70度电电池包用户的吸引力,因为他们有机会可以灵活升级。并不是每个人都必须买100度电,或者说更大的150度电。平时使用70度电,有需要的时候则用更大容量的电池包,从这个角度来讲,电池包的容量升级是在增加70度电的竞争力。?

另外,在产能方面,蔚来公布9月份已经达到了5000台的全供应链产能,预计明年一月份将全供应链产能提升至每月7500台,以满足不断增长的用户需求。同时,蔚来正在加速第二代技术平台NT2.0的开发,NT2.0的核心是行业领先的量产自动驾驶系统,但具体内容尚未多谈,李斌称将在NIO?DAY上与大家分享更多的细节。?

中国汽车流通协会专家颜景辉认为蔚来在产能布局上应因势而谋,2020年第三季度,全国新能源市场的汽车销量环比增长了28%,蔚来交付量环比增长18.1%,但是蔚来的情况不太一样,蔚来更多的是面向高端市场,环比两位数已经很难得,但是产能的后进提升,对企业的良性发展还是至关重要的。?

车云小结?

蔚来汽车的三季报呈现出的态势是业绩、研发、交付量齐步上升,在今年疫情影响之下,蔚来交上这样的答卷,对中国新能源市场而言,是一种稳定有信心的表现。如果蔚来能实现在2021年下半年进入欧洲市场的目标,那么接下来这一年中在国内市场的发展将需要考验。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

车东西3月18日消息,今晚7点半左右,国内电动汽车初创公司蔚来发布了2019年第四季度及全年财务业绩(未经审计)。

2019年,蔚来的汽车交付量同比增长81.2%至20565台。其中,ES6交付了11433台,ES8交付9132台。

得益于汽车交付量的大幅度增长,蔚来2019年的汽车销售收入同比增长了51.8%,达到73亿元。公司全年总收入为78.249亿元,同比增长58%。

但另一方面,由于毛利率未见改善,同时在2019年支付了更多的研发费用、销售及管理费用,蔚来在2019年的净亏损程度较2018年扩大了近16亿元。2019年,蔚来净亏损达到112.957亿元,2018年净亏损则为96.39亿元。

除此之外,蔚来还在财报中非常坦诚地表示:公司截至2019年12月31日的现金不足以支持未来12个月持续经营所需地营运资本及流动性。截至2019年12月31日,蔚来所拥有的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。

一、2019年交付汽车约2万台?同比增长81.2%

▲2019年汽车交付情况

2019年,蔚来的汽车交付量同比增长81.2%至20565台,2018年全年共交付汽车11348台。其中,ES6交付了11433台,ES8交付9132台,换言之2019年第二季度才开始有交付数据的ES6,已经在风头上盖过了(创始版)ES8。

此外,如果单论汽车交付情况,蔚来在2019年也已经挺直了腰杆。为什么?因为在此之前,还没有自主品牌把35万元以上的车型,卖到2万台的规模。

最后,从季度交付情况来看,蔚来在2019年的四个季度分别交付了3989台、3553台、4799台以及8224台汽车。

二、汽车销售收入同比增长51.8%至73亿元?全年净亏损112.9亿元

▲2019年关键财务数据

交付量的增长直接带来了汽车销售额的增长,2019年,蔚来的汽车销售收入为73.671亿元,去年同期汽车销售收入为48.525亿元,同比增长幅度达到了51.8%。2019年由销售充电桩和配件等带来的其他销售收入同比增长了363.8%,至4.578亿元。

公司全年总收入达到78.249亿元,同比增长58%。

不过另一方面,蔚来的汽车销售毛利率和公司毛利率的情况并没有改善。2019年,汽车销售毛利率为-9.9%,上年度为-1.6%,而排除此前的电池召回事件造成的影响,汽车销售毛利率也依然为-6%。2019年全年,公司毛利率为-15.3%,2018年为-5.2%,排除电池召回带来的负面影响之后,毛利率为-10.9%。由此可见,蔚来依然在亏本卖车。

此外,2019年,蔚来的研发、销售及管理开支依然在增加。

2019年,蔚来投入的研发费用为44.286亿元,同比增长10%,投入的销售及管理费用为54.518亿元,同比增加2.1%。

在这种情况下,虽然汽车交付量涨势喜人,但蔚来2019年全年的经营性亏损还是达到了110.792亿元,相较于2018年的亏损95.956亿元的情况,亏损幅度反而扩大了。

2019年,蔚来全年净亏损达到112.957亿元,2018年净亏损为96.39亿元。

三、目前拥有现金及现金等价物等共计约10亿元

财报显示,截至2019年12月31日,蔚来所拥有的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。

对此,蔚来一如既往地坦诚,称公司截至2019年12月31日的现金不足以支持未来12个月持续经营所需地营运资本及流动性。

甚至,根据蔚来管理层的评估,“由于相关条件和事件(包括连续亏损,净现金流出,负营运资金,负净资产以及融资项目完成的不确定性),公司是否有能力持续经营仍存在重大问题。”(需要注意的是,蔚来第四季度和全年未经审计的财务信息不包括由于此不确定性导致的任何调整)。

不过,2020年年初至今,蔚来已先后完成共计4.35亿美元地可转债融资,折合成人民币约为30.58亿元。虽然这30.58亿元加上蔚来现有的10.563亿元,也只有41亿元左右,而按照蔚来这两年里每年净亏损都在100亿元左右的节奏,也还有59亿元的坑需要填。

在这种情况下,合肥政府的100亿元投资如果能够及时到位,将给蔚来的业绩状况带来极大的改善。

2020年2月25日,“2020年合肥市重大产业项目集中(云)签约和江淮蔚来EC6量产项目启动仪式”举行。彼时,车东西从蔚来总裁秦力洪处得到确认,合肥政府将会组织100亿元投资给蔚来。

四、蔚来预计今年一季度交付量同比下降9.8%至14.8%

蔚来表示,2020年初爆发的新冠肺炎疫情给蔚来以及整个中国汽车行业的生产和交付产生了冲击。

2020年1月和2月,蔚来一共交付了2305台汽车,低于蔚来在疫情爆发前设定的目标。

由此,蔚来目前预计其2020年一季度的汽车交付量在3400台至3600台之间,环比降约56.2%至58.7%,同比下降约9.8%至14.8%。

预计一季度总收入在12.090亿元至12.732亿元之间,?环比减少约55.3%至57.6%,同比减少约21.9%至25.9%。

五、李斌:汽车毛利率二季度转正?年底达两位数

在发布了2019年年度财报之后,蔚来还举行了电话会议。在电话会议上,蔚来CEO李斌首先介绍了蔚来今年前两个月的情况。

蔚来已经于2月10日开始复工,目前大部分的供应链已经恢复,仅剩湖北地区的供应链还未恢复。李斌表示,3月中旬以来蔚来的产能正在不断提升,他预计在4月份将会恢复到正常的生产状态。

2020年第一季度,蔚来通过直播卖车、蔚来APP推广和老用户推荐等方式保证了销量,尤其是老用户推荐购车的成功率达到了69%,高于去年的45%,过去30天,新增大定超过2100台。目前日均新增订单已经恢复到2019年12月的7成,到4月份,蔚来的日均订单预计将会达到去年的高峰水平。

而从今年全年来看,李斌在电话会议中表示,仍然有信心完成2020年的既定销售目标,虽然他并没有给出明确的预估交付数据。

除此之外,对于蔚来在2020年的整体发展规划,李斌也在电话会议中做了介绍。他表示,蔚来4月份将交付新款ES8,9月份将会交付EC6(定价将在7月份公布),第四季度将会交付100度的电池包,与此同时还会有CTP技术的一些电池包推出。

2020年,蔚来会继续增设NIO?Space,到年底将达到200家。至于NIO?House,李斌则表示今年基本上不会再增加了。

▲蔚来第三款量产车EC6

融资方面,李斌也对蔚来与合肥政府的合作情况做了一些透露。

蔚来将会在合肥建立蔚来中国总部,负责蔚来中国区的业务,以帮助公司吸引更多的人民币投资。合肥市政府会对蔚来在中国的业务通过人民币投资的方式进行支持,不过这个不是上市公司(NIO.Inc)层面的融资。上市公司将会展开新的融资。目前,蔚来与合肥市政府还未签署最终协议,最终的协议或许会在4月底前签订。

最后,也是最最重要的(划重点),李斌在电话会议中称,供应链的优化、电池包成本的降低、生产规模上升以及管理优化带来的车均制造费用下降,使得蔚来有信心在2020年第二季度实现汽车业务毛利率转正,并在年底实现汽车业务毛利率达到两位数的目标。

结语:熬过去,蔚来才有出路

汽车交付量大幅度增长证明了蔚来的产品竞争力,但另一方面,蔚来正面临着比以往都更加严峻的挑战。

从财报看,蔚来“缺钱”的老问题依然存在。虽然2020年初至今蔚来已经获得了几笔投资(作为救命钱),但新冠肺炎疫情造成的冲击和影响目前还无法准确估计。

与此同时,特斯拉的国产Model?3已正式交付,奥迪、奔驰、大众等车企的纯电动车型已经相继在国内上市或者亮相,蔚来所处的整体市场环境目前正在发生改变。

对于蔚来而言,只有熬过这段时间,才能够见到真正的未来。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。